Примеров, когда инициативы страховщиков приводят к повышению уровня безопасности, множество. Они преследуют свою выгоду, оптимизируют выплаты, а хорошо в итоге всем. Российские страховые компании не проводят своих краш-тестов, зато пытаются научить нас с вами аккуратно ездить и за счёт этого экономить деньги на полисах Каско. Вопрос актуальный, ведь, скажем, если вам восемнадцать и вы купили новый Logan, то за полис Каско с ремонтом у официального дилера у вас попросят свыше 100 тысяч рублей, более 20% от цены машины. Убиться можно! Меж тем в Европе давно отлажен механизм, как помочь ответственному человеку страховаться дешевле, — называется UBI, Usage-Based Insurance, то есть страхование, основанное на сборе данных о том, как, где и когда используется машина.

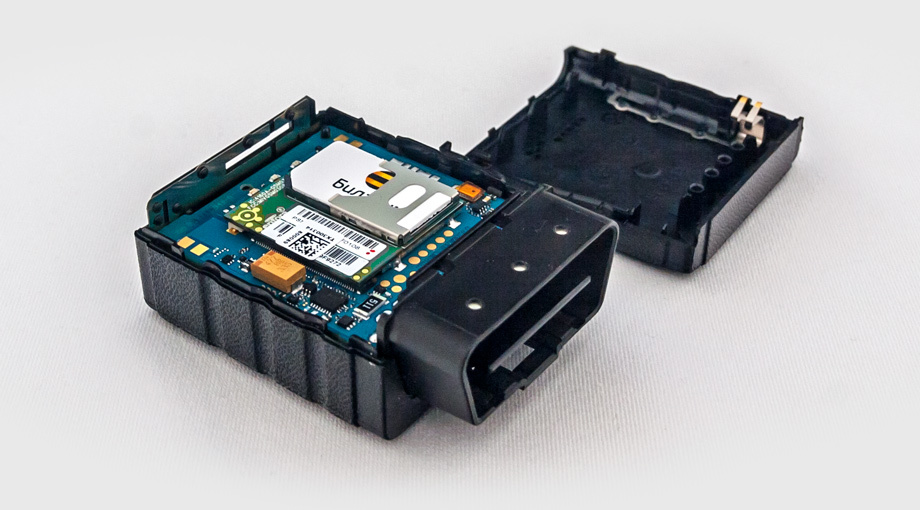

Вся суть — в «спичечной» коробочке-передатчике, которая дружит с системами GPS и ГЛОНАСС, вставляется в штатный диагностический разъём автомобиля и сообщает страховщику, словно гоночному инженеру, данные о вашей манере вождения. Всех обогнал? Шиш тебе, а не скидка! А ездишь тише воды, ниже травы — полис можно удешевить чуть ли не вдвое. Идея, конечно, не нова — грузоперевозчики пользуются мониторингом более десяти лет. Но в автостраховании телематические посевы на российской почве только восходят: скидками за аккуратную езду манят Intouch, «Ренессанс» (техническим партнёром обеих компаний выступает МТС), УралСиб, в то время как, например, Ингосстрах пока использует спутниковый мониторинг только для определения местоположения автомобиля… У каждого игрока в телематику — своё видение.

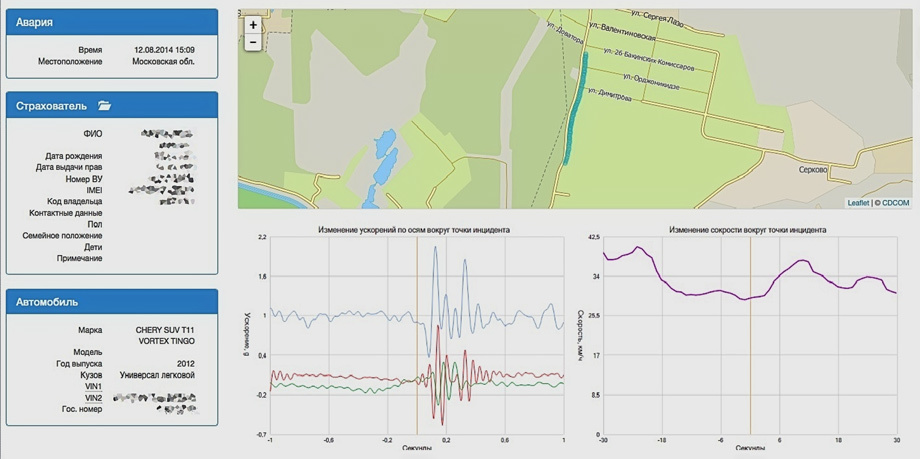

Самый свежий пример — ВымпелКом и его страховой партнёр «Независимость» (74 место в РИА Рейтинге). Они утверждают, что настоящая страховая телематика — это не только скидки за аккуратную езду, но ещё возможность настроить условия договора под себя и упрощённое урегулирование убытков. Так, если встроенный в передатчик трёхосевой акселерометр, работающий с частотой 100 Гц, зафиксировал удар, не надо собирать справки при повреждении автомобиля на стоянке, наезде на препятствие и даже в ряде видов столкновения с другой машиной. А если данные, зафиксированные сотрудниками ГИБДД, будут противоречить телеметрии, при расчёте выплат приоритет будет отдан последней.

По оценке ВымпелКома, рынок Каско к 2018 году вырастет на 45% (до 298 млрд рублей), а на так называемое умное страхование придётся его пятая часть. Выгода страховщиков — более точное управление рисками, борьба с мошенниками. Но что с того нам? Сначала на сайте «Независимости» (которая утверждает, что ежемесячно из 800 полисов Каско продаёт 500 с телематикой) я накалькулировал новичку с Логаном обычное Каско — 115 тысяч рублей (забавно, но тут чёрный цвет машины относительного белого — это ещё плюс шесть тысяч), а после — Каско с телематикой: 69 тысяч. Вдвое дешевле. Но вы даже не представляете, чего стоит эта экономия!

Во-первых, наш новичок сможет наездить за год не более 15 000 км со скоростью не выше 110 км/ч. Во-вторых, ареал его перемещений ограничен указанным в договоре административным округом (я выбрал ЗАО, для других округов и их комбинаций — иные скидки). В-третьих — строго в определённое время: с 7 утра до 12 часов и с 19 до полуночи. Все, что вываливается за рамки, — нестраховой случай! Плюс здесь в том, что все эти ограничения вы сами себе выставляете, а годовой пробег свыше 15 тысяч можно докупить. Но тогда, понятно, и скидка будет много меньше.

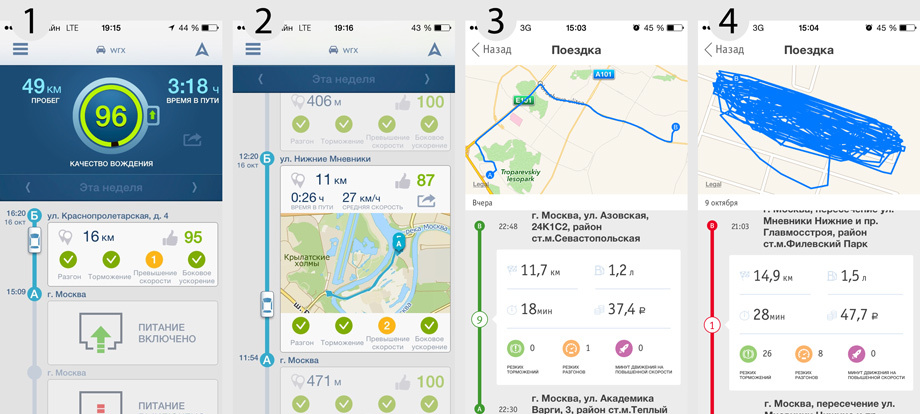

А что с анализом манеры езды? Здесь у каждого страховщика свои правила. Например, компании Intouch для 20-процентной скидки на полис текущего года достаточно месяца вашей аккуратной езды (после датчик-передатчик изымается из автомобиля). В УралСибе максимальная скидка 25%, но наблюдают за вами втрое дольше. А в «Независимости» ездить с передатчиком придётся круглый год, причём скидка за аккуратность действует только при продлении — уже на новый полис. И максимальные 20% тут ещё поди заработай: не более 600 км в месяц, менее 30 минут в день, без поездок в часы пик и ночью… Средняя «ездовая» скидка ожидается на уровне 15% (против 17% в УралСибе).

Получается, «умному страхованию» ума ещё набираться и набираться. Пока оно, например, не видит разницы в том, что есть резкое ускорение, скажем, для BMW M3 и для Chevrolet Aveo. А если водитель вздумает потренироваться на закрытой площадке, то, вопреки своему правильному со всех сторон порыву, заплатит за каждую перегрузку. Но главное — это судебная практика, когда инциденты начнут случаться на границах выделенных временных, скоростных и территориальных зон. Сейчас ни у кого такого опыта нет — и каким он окажется, предсказать сложно. Учитывая позицию судов относительно правомерности отказа в выплате, которая была разъяснена в прошлогоднем Постановлении пленума Верховного суда Российской Федерации, законность таких отказов неочевидна. Даже несмотря на то, что клиент согласился с ограничением покрытия Каско при заключении договора.

Насколько вообще высока корреляция телеметрии с реальной безопасностью езды: объехал открытый люк — урезал скидку? А как все эти телепобеги уживутся с государственной системой экстренного реагирования при авариях ЭРА-ГЛОНАСС, которая будет введена для новых типов транспортных средств уже с 2015 года и способна во многом дублировать страховые ноу-хау? Несмотря на все сложности, участники телематического рынка прочат ему бурный рост: к 2020 году количество пользователей страховой телеметрии в России должно достичь двух миллионов. Вы готовы оказаться в их числе? Если уже пользуетесь страховой телематикой, то поделитесь с нами своим опытом в комментариях. Выгодно ли это — жить под колпаком?